哪些银行理财产品适合中老年人

【www.101ms.com--理财产品】

投资理财,人人都可以做。只要你有收入,你有积蓄,都应该好个人的理财。只有这样才能对资产进行保值。并且,理财其实是没有年龄限制的,并不是说年纪轻的更应该理财,或者年纪大的就不适合理财。

1、定存利率低,但是年轻人也会投资

实际上,认为中老年人应该选择低风险投资的人,主要是因为觉得中老年人的承受风险的能力相对更弱一些。而风险低的理财方式,就有定期存款,是非常受到中老年人钟爱的。可是,定期存款并不是中老年人的专属产品,年轻人中也有很多会选择定期存款,并且,近年来这个趋势还是比较明显的。这主要是由于现在年轻人的消费习惯有了较大的改变,他们惯用信用卡或者线上支付方式付款,因此对金钱的流失没有中老年人那般敏感。

为了矫正自己的消费习惯,就有不少年轻人选择定期存款,通过这种强制性的存款,使自己开始有存钱的习惯。除此之外,当年轻人可能有一笔大的花销,比如想要买房、买车的时候,在存够首付之前,都会以定期存款的方式进行资金的保存和积累。所以,定存虽然利息比理财产品低,但是受众仍然是很广泛的。

2、理财产品风险高,但是中老年人也有能力参与

正如前文说,定存不是中老年的专利一样,理财产品也不只是年轻人的标配。实际上,有不少的中老年人,在退休以前就已经开始了理财产品的操作。现在继续当然没有任何问题,也绝对是靠谱的。他们曾经也可能是企业老板、高级知识分子或其他领域的专业人才,所以,对于一些基础的金融知识,自然都是有的,在进行理财产品投资的时候,也是有依据有分析的,并不是随意参与。

其次,对于“中老年人应该以低风险投资为主”的观念,是非常片面的。一般来说,真正应该以低风险投资为主的,应该是本身资金并不充足,投资资金有限的人。实际上,有不少中老年人有着大量的积蓄,他们有雄厚的资金基础,可以承受一定程度的风险,如果只投资低风险产品,对于他们来说反而会使资产贬值。可以说,中老年人中,也不乏拥有足够资金,并且是进取型或者激进型的投资人。这一类中老年人,购买理财产品时没有问题的。

3、理财产品中,也有风险较低的可供选择

除了拥有雄厚资金的人,那些有一定积蓄,却也想做理财投资的人,也有风险较低的理财产品可以选择。理财产品并不都是高风险的。它们也有自己的分级,从r1-r5,对应着低风险、中低风险、中风险、中高风险还有高风险。中老年人大可以选择r1或者r2级别的理财产品。

比如货币基金,就是风险等级较低的理财产品,现在的利率一般在2%-3%左右,本金损失的可能性也很小,收益率也比定期存款要高,是值得投资的一种理财产品。

综上所述,并不是说中老年人购买理财产品就是不靠谱的。具体应该选什么理财产品,最看重的不是投资人的年龄,而是投资人的自身条件。

《哪些银行理财产品适合中老年人.doc》

将本文的Word文档下载到电脑,方便收藏和打印。

推荐度:

点击下载文档

文档为doc格式

- 上一篇:如何找到自己买到满意的理财产品

- 下一篇:理财产品适合什么时候买入

- 建德农商银行"丰收·信福"2022年第21期封闭净值型理财产品在售 收益多少2022-03-07

- 星旅财富豫见理财产品(安享2022年第052期)今日在售收益多少 如何计算?2022-03-07

- 天府理财定期开放净值型理财产品半年期2022-03-07

- 上饶银行保利恒瑞净值型理财产品2207期怎么样?预期收益多少?2022-03-07

- 泰顺丰收信福D202205期封闭式净值型理财产品在售 预期收益多少?2022-03-07

- 东阳农商行理财产品怎么样?丰收信福2022年第6期封闭净值型人民币理财产品2022-03-07

- 丰收信福2022年第33期封闭净值型理财产品今日在售 收益如何计算?2022-03-07

- 余姚农村商业银行知行乐享2022011期封闭净值型理财产品今日在售介绍2022-03-07

- 星旅财富豫见理财产品(安享2022年第053期)今日在售预期收益多少?2022-03-07

- 星旅财富豫见理财产品(安享2022年第054期)今日在售 预期收益多少?2022-03-07

- 重庆银行理财产品怎么样?长江聚惠公募净值型2022年第5期今日在售收益2022-03-07

- 2022年理财产品市场现状如何?理财收益下行还是上升?2022-03-07

延伸阅读

在数字化和人工智能浪潮的推动下,医疗健康行业正经历着前所未有的变革。然而,由于资源不均衡以及智慧医疗技术产品化步伐尚显缓慢,对于普通大众而言,许多人依然难以接触和享受到智慧医疗产品和服务。在这样的时代

2024-02-18

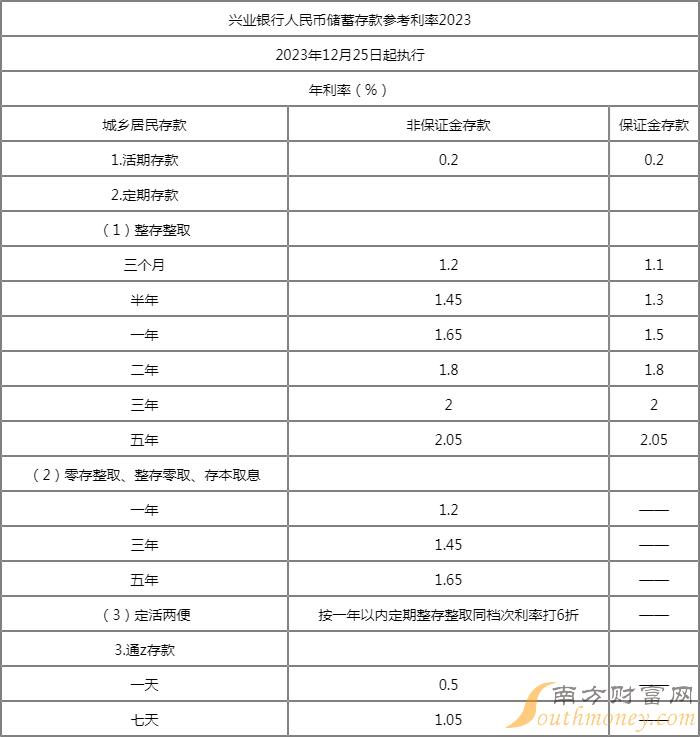

2024兴业银行整存整取利率调整 二年、三年整存整取产品多少?兴业银行股份有限公司(简称兴业银行)1988年8月成立于福建省福州市,是经、央行批准成立的首批股份制商业银行之一,也是中国首家赤道银行。2

2024-02-18

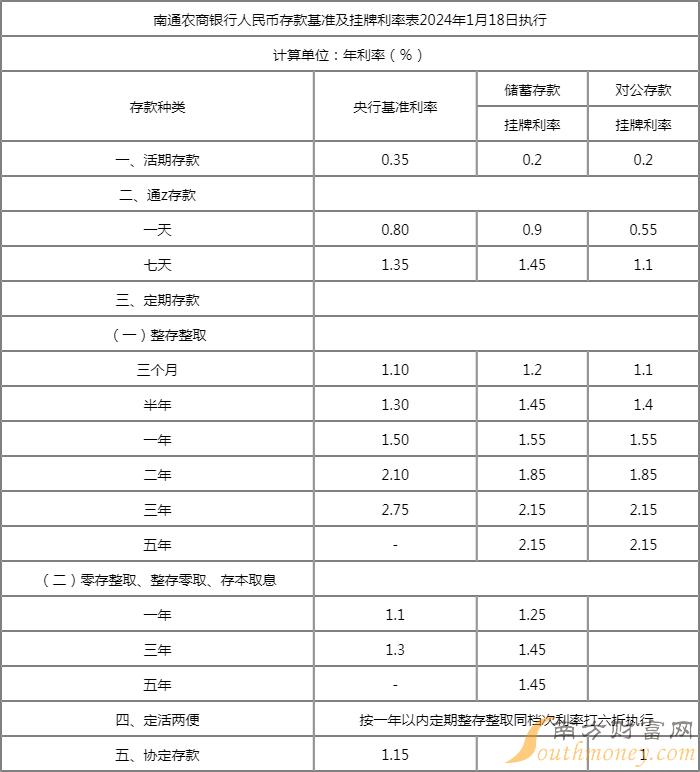

2024南通农商银行整存整取利率调整 二年、三年整存整取产品多少?江苏南通农村商业银行股份有限公司(以下简称“南通农商银行”)由南通两家有着70年的农村信用金融机构&mdash

2024-01-23

趋势选股系统股票工具数据整理,截至2024年1月22日,养老产品相关公司市盈率排行榜中,粤传媒位列第一位,市盈率达到105 76倍;南京商旅排名第二,市盈率为68 14倍;天茂集团排名第三,市盈率

2024-01-23

指纹识别产品概念股有哪些股票?欧菲光(002456):1月23日盘中最新消息,欧菲光昨收6 95元,截至11时29分,该股涨3 31%报7 190元 。2023年第三季度季报显示,欧菲光公司总营收

2024-01-23

一粒小小深山野生南酸枣是如何走出深山、逆袭成为家喻户晓的“糕”富帅?1992年,齐云山公司依托崇义当地得天独厚的野生南酸枣资源研发出“南酸枣糕”这个新品

2024-01-22

相关石墨产品概念股有:(1)、华控赛格:从近五年总资产收益率来看,近五年总资产收益率均值为-3 55%,过去五年总资产收益率最低为2022年的-5 62%,最高为2019年的0 2%。其经营范围为

2024-01-22

根据本站趋势选股系统数据统计,截止2024年1月19日收盘,农产品概念股票共有5只个股收盘价向上突破了5日线。其中乖离率较大的个股有音飞储存、芒果超媒、和邦生物等,乖离率分别为13 49%、1 4

2024-01-22

海产品行业上市公司有:国联水产:1月19日主力资金净流入1472 3万元,超大单资金净流入19 13万元,换手率4 2%,成交金额2亿元。公司主要从事以白对虾和预制菜品为主的餐饮食材及水产食品的研

2024-01-22

相关农产品加工概念股票有:(1)、朗源股份( 300175):从公司近五年总资产收益率来看,近五年总资产收益率均值为-5 6%,过去五年总资产收益率最低为2020年的-21 86%,最高为2018

2024-01-22

- 资讯推荐

- 推荐访问