去年8月份,网贷新规出台开启了网贷行业规范新征程,限额令牵动了市场本已敏感紧绷的神经,小额分散的车贷平台火爆一时,以房贷为首的大额平台却面临转型之路。

房产抵押借贷曾经被称为最安全的借贷。如今,新规已出台半年之久,房贷平台都做了哪些调整和转型呢?

1、家属共同借款模式

对于有还款能力的高额借款人,通过以配偶或直系亲属作为共同借款人的方式共同承担债务。

代表平台:合盘贷

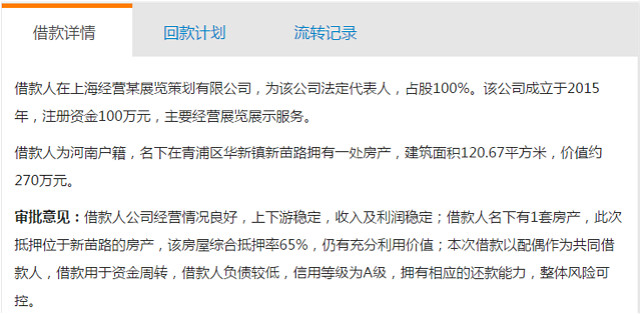

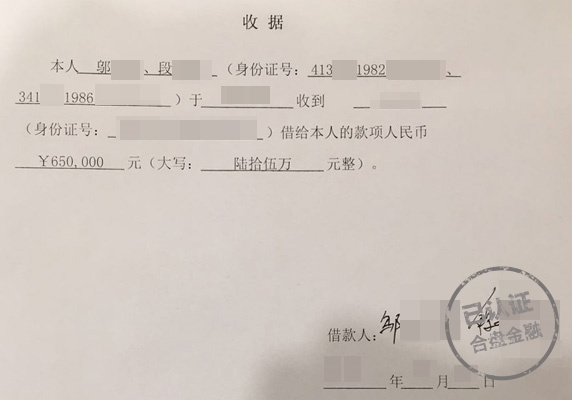

标的举例:上海市青浦区华新镇新苗路抵押房产

借款金额:65万元

借款期限:6个月

借款详情:

希财君点评:通过增加借款人的方式满足了限额要求,但是归根结底还是没有起到降低风险的作用。作为配偶,无论有没有作为借款人,有义务与另一方共同还款,其还款能力没有实质性的提高。希财君觉得,这种模式下需要平台严格审核借款方抵押房产真实价值及其其他资产,保证抵押充足率。

2、平台联合放贷模式

联合放贷即两个或两个以上的P2P平台联合,通过内部约定的某一联合放贷代表人统一向某一位或以上的借款人提供借款中介服务。

代表平台:这种模式虽然在业内一直有流传,但希财君并没有找到代表性的平台。

希财君点评:平台联合房贷虽可以满足借款人大额的资金需求,但在操作过程中遇到很多阻碍,也存在很多弊端。如无法确认风控主体,每个平台都有自己的风控模式,对房屋估值、是否符合贷款条件等存在一定的争议。此外,一旦出现借款人逾期或无法还款的情况,在抵押物变现等操作过程亦会出现许多法律纠纷问题。

3、调低借款金额、增加车贷产品模式

代表平台:温商贷

针对借款限额的规定,温商贷迅速做出合规性调整。关于企业借款设计的产品“温商宝”平均借款控制在100万以内。此外,还上线了车贷产品“车车贷”,拓展小额车贷领域业务。

希财君点评:降低标的借款金额,达到了监管要求,降低了借款风险。用几百万的房产抵押来贷款不到100万,真实情况是否真如标的介绍的这样简单,我们不能保证。进军新的陌生领域,拓展公司业务,分散风险,但没有经验难免风控做不到位。转型并非易事,只能基于现有的资源进行调整,不可能一下子进入一个陌生的细分领域。

4、与小贷、融资担保、金交所等合作模式

P2P网贷平台作为金交所经纪商,其部分受限业务可以转移到金交所平台。互金平台也可通过代销交易所理财产品(交易所的理财产品投向货币基金),间接实现代销货币基金,为投资人提供活期产品。交易所发行理财产品,可通过互金平台销售,募集资金投资于互金平台指定的或审核通过的金融资产。

代表平台:开鑫贷、金开贷

2016年8月,开鑫贷等四家机构联合出资设立了江苏金开互联网金融资产交易中心,鑫财富系列产品属于此类模式。据开鑫金服官方对鑫财富产品的介绍,鑫财富是与南京金交中心合作发布的项目,即是资产持有机构将其持有的资产预期年化收益权,在南京金交中心登记挂牌转让,投资人支付对价,受让该资产预期年化收益权,并享受约定的投资预期年化收益。所转让的资产主要包含优质国企商业承兑汇票、应收账款及金融机构发行的金融产品等。

金开贷,即是以与担保机构合作的模式运营,由担保机构将借款项目推荐至金开贷后,金开贷对借款项目再审核,进而发布到平台上,供投资人进行选择投资,其合作的担保机构有陕西省中小企业融资担保有限公司、陕西汇鑫融资担保有限公司等超过50家。

希财君点评:小贷、融资担保、金交所等从事网贷还没有限制,自然人和法人在网贷平台的借款余额上限有限制,但金交所转让金融资产预期年化收益权则不受此监管约束。利用这种模式,有效的将资源进行整合,实现优势互补。不过,像开鑫贷这种模式也难以被复制,因为要求其金融背景非常强大,资源丰富。而小贷公司为借款提供的担保有可能因违反相关法律规定而无效,不是所有的平台能合规的做到的。

推荐阅读:为什么投资车贷平台? 资金安全投资灵活