银行的净值型理财产品和原先的理财产品有什么区别

【www.101ms.com--理财产品】

继打破刚兑后,银行理财产品向净值型转变是金融市场化进一步深化的标志。原来的理财产品都是属于类存款性质,不管投资是否亏损,银行都可以保本保息兑付,只要再发一个新产品募集资金就可以了。这种操作对投资者来说很有利,但对银行来说,却是蕴藏了风险,因为其实质是击鼓传花,就看谁来最后接棒,那谁就倒霉了。所有的银行都这么干的话,那就是巨大的系统性风险。

原来的保本型理财产品估值采用的都是摊余成本法,运作不透明,是否亏损,亏损多大,投资者只有产品到期兑付之时才能知道。而现在估值采用的则是市价法,即每天公布净值,类似公募基金,那么每只理财产品的收益就会浮动,有亏有赚就很正常。如上半年招行的季季红系列理财产品就出现了亏损以致引发投资者网上声讨。其实,这只是浮亏,在产品没到期前,都是有可能赚回来的。只是投资者以前习惯了保本型理财产品的不透明运作,突然改成净值型产品,而且还是亏损的账户,心理有一个适应过程也是正常的。

按照监管意见,今后银行理财产品必须全部转为净值型的,这对投资者来说,实际上是增加了投资的透明度,就和选择公募基金一样,也会倒逼银行加大投研力度,不然投资者就会用脚投票。长远来看,对投资者和银行(理财子公司)来说,都是好事!

《银行的净值型理财产品和原先的理财产品有什么区别.doc》

将本文的Word文档下载到电脑,方便收藏和打印。

推荐度:

点击下载文档

文档为doc格式

看过《银行的净值型理财产品和原先的理财产品有什么区别》的人还看了以下文章

- 磁粉芯概念股查询,磁粉芯概念名单一览表2022-11-21

- 肝素钠原料药行业概念股票有哪些?肝素钠原料药上市公司一览(2022/11/19)2022-11-21

- 2022年洗碗机股票有那些?(11月19日)2022-11-21

- 无菌隔离器股票概念有哪些?相关上市公司名单(2022/11/19)2022-11-21

- 硅微粉概念上市公司股票一览,一文看懂2022-11-21

- A股手术机器人真龙头股是谁?(2022/11/19)2022-11-21

- 航运股一览表20222022-11-21

- 腈纶概念龙头股票2022年名单一览,名单奉上2022-11-21

- 环保电缆上市公司龙头股票有哪些?环保电缆概念股一览表2022-11-17

- 2022年石油钻机概念上市公司股票一览(11月16日)2022-11-17

- 创业服务板块股票有哪些?(2022/11/16)2022-11-17

- 有色镉概念有哪些股票?(2022/11/16)2022-11-17

延伸阅读

在数字化和人工智能浪潮的推动下,医疗健康行业正经历着前所未有的变革。然而,由于资源不均衡以及智慧医疗技术产品化步伐尚显缓慢,对于普通大众而言,许多人依然难以接触和享受到智慧医疗产品和服务。在这样的时代

2024-02-18

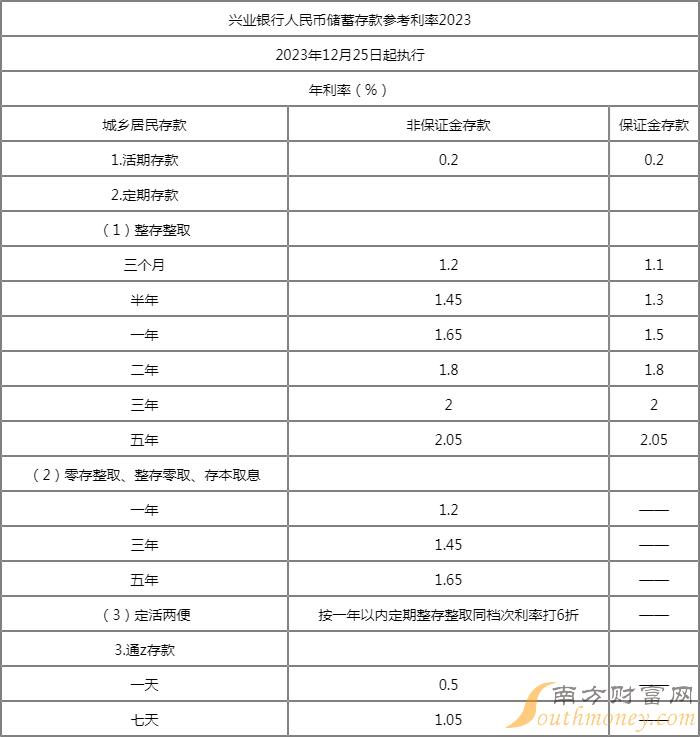

2024兴业银行整存整取利率调整 二年、三年整存整取产品多少?兴业银行股份有限公司(简称兴业银行)1988年8月成立于福建省福州市,是经、央行批准成立的首批股份制商业银行之一,也是中国首家赤道银行。2

2024-02-18

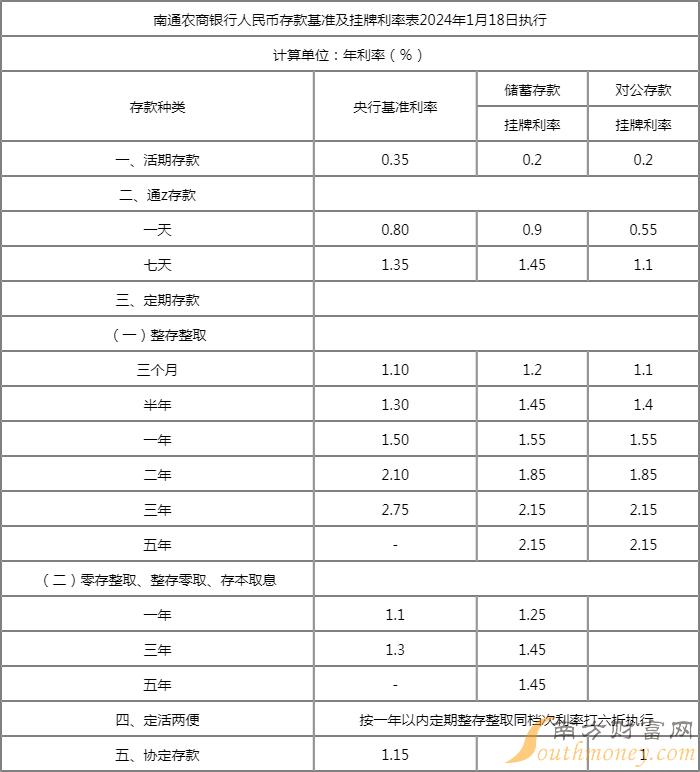

2024南通农商银行整存整取利率调整 二年、三年整存整取产品多少?江苏南通农村商业银行股份有限公司(以下简称“南通农商银行”)由南通两家有着70年的农村信用金融机构&mdash

2024-01-23

趋势选股系统股票工具数据整理,截至2024年1月22日,养老产品相关公司市盈率排行榜中,粤传媒位列第一位,市盈率达到105 76倍;南京商旅排名第二,市盈率为68 14倍;天茂集团排名第三,市盈率

2024-01-23

指纹识别产品概念股有哪些股票?欧菲光(002456):1月23日盘中最新消息,欧菲光昨收6 95元,截至11时29分,该股涨3 31%报7 190元 。2023年第三季度季报显示,欧菲光公司总营收

2024-01-23

一粒小小深山野生南酸枣是如何走出深山、逆袭成为家喻户晓的“糕”富帅?1992年,齐云山公司依托崇义当地得天独厚的野生南酸枣资源研发出“南酸枣糕”这个新品

2024-01-22

相关石墨产品概念股有:(1)、华控赛格:从近五年总资产收益率来看,近五年总资产收益率均值为-3 55%,过去五年总资产收益率最低为2022年的-5 62%,最高为2019年的0 2%。其经营范围为

2024-01-22

根据本站趋势选股系统数据统计,截止2024年1月19日收盘,农产品概念股票共有5只个股收盘价向上突破了5日线。其中乖离率较大的个股有音飞储存、芒果超媒、和邦生物等,乖离率分别为13 49%、1 4

2024-01-22

海产品行业上市公司有:国联水产:1月19日主力资金净流入1472 3万元,超大单资金净流入19 13万元,换手率4 2%,成交金额2亿元。公司主要从事以白对虾和预制菜品为主的餐饮食材及水产食品的研

2024-01-22

相关农产品加工概念股票有:(1)、朗源股份( 300175):从公司近五年总资产收益率来看,近五年总资产收益率均值为-5 6%,过去五年总资产收益率最低为2020年的-21 86%,最高为2018

2024-01-22