如接近88%的95后使用过消费信贷产品意味着什么

【www.101ms.com--理财产品】

作为一种金融工具,消费信贷被广泛认为有促消费的作用。理性消费者将其当作融资、消费、支付的工具。但同样的,消费者也会将其用于购买并不需要或者远超过自己实际支付能力的商品。消费信贷会超出“工具属性”,被冠以各种负面的评语,正如当下人们对于“消费信贷”的反思一样。

但是,消费是以消费者为中心的行为。显然,消费信贷并没有自动购买的功能,那么,消费信贷到底是如何影响消费者进行买买买的?

一

获得“最大满足感”成为可能

消费信贷是典型的现代经济学理论。在古典经济学的理论中,收入一定(预算约束)被作为假设前提,在“生产-消费”模型下,消费者会理性的将有限的收入分配在各种消费品上,以此获得效用的最大化。

首次将消费信贷引入消费者行为决策的是莫迪·利安尼的生命周期消费理论,此后,该理论成为学界分析消费者行为的一个基本框架。其核心思想是,消费者会根据自己的财富和一生的收入情况,平滑其生命周期内的消费以使得总效用最大化。

也就是说,在消费者的一生中,消费与收入并不总是同步的,总会有“赚的多花不完”和“赚的少不够花”的时候。理性的消费者在收入不足时,通过消费信贷融资维持一定生活水平,确保当时消费水平不会大幅度变化,并获得即期满足感、幸福感。在收入充足时,偿还消费贷款并且累积一定的储蓄。通过这样一系列的贷款和储蓄决策,消费者能够平滑整个生命周期的消费和收入水平。

那么,以什么样的标准去衡量这种决策的科学性或合理性?

经济学理论给出了一个指标——效用。简单理解,就是个人获得的满足感或幸福感。

在一段时间内,只要用了消费贷款后获得满足感,超过了没有使用消费贷款的满足感,这笔消费信贷就是有意义的。

例如,通过消费信贷买一部电脑,而你未来的12个月可能都要节衣缩食,甚至不得不做更多的工作来偿付这笔贷款,因为有了痛苦感(负效用)。但这部电脑带来了玩游戏的快乐感,工作效率的提升,甚至可能减少了去网吧的次数,这些通通提升了幸福感(正效用),只要幸福感大于痛苦感,那么无论是对于个人还是整个社会,这笔消费信贷都是有积极正向的作用。当然,反之亦然。

很多人纠结于用消费信贷产品是过度消费、透支未来,如果秉承个人幸福感、获得感最大的原则,消费信贷是工具,而非镰刀。人有追求最大“获得感”的动力,自然也会利用消费信贷带来的正面作用。

二

提高消费者的支付能力

对于大多数人的一生而言,总会有诸多不确定的事情发生,影响到收入和消费。消费者会进行“预防性的储蓄”,以消弭这种不确定性带来的影响。同时,由于个人在资产上的分布,会出现“流动性约束”的情况,即资产流动性不足,或金融机构对消费者的贷款不足,导致的暂时性支付困难。

经济学家们将“流动性约束”与“预防性储蓄”结合,用以解释储蓄和消费信贷对消费的影响。总体而言,流动性约束越强(金融机构给予的信贷额度小),预防性储蓄的意愿越强烈,消费也会越少。

因此,对于消费者而言,也就大致能够了解,为何金融机构总是会在风险范围内给予最大的信贷额度,有时甚至会突破风险的约束,将信贷额度提升的更高。消费者也会倾向于保留最大的额度,用以不时之需。

目前市场中的大多数消费信贷产品,都可以自主设置低于最高限额的额度。对于那些想要控制消费的人,不妨为自己设置一个更低的限额,用“流动性约束”限制自己的消费。

三

提供一种更便捷的支付方式

如果将消费进行简单的分解,可以分为消费和支付两个步骤。前者意味着消费者的心理决策,后者意味着付诸行动。心里决策是想法,带来的是心理上的满足,支付带来的则是付出金钱的痛苦感。

行为经济学家理查德·塞勒通过“心理账户”理论解释了支付方式对消费的影响。传统经济理论中,消费者买不买的依据是价格和购买的“获得感”,产生的成本是花掉了钱,放弃了其他购买的机会(机会成本)。

但“心理账户”认为,消费者在做出即时购买决策时,并不遵循经济学的规律,会违背经济学“理性人”的假设。当消费者做出购买决策时,会体验到即时“支付的痛苦”,这种“支付的痛苦”有着高昂的“享乐成本”,能够抵消满足消费带来的快乐,即“享乐收益”,会很大程度上控制消费者的消费行为。

不同的支付方式,痛苦感会不一致。在现金支付中,消费与支付链接的最为紧密,而消费信贷的支付中(如信用、互联网信用支付等方式),二者的界限会模糊,也会减弱“支付的痛苦”,消费会让人感觉更加轻松,消费后会更加有“获得感”,从而刺激消费。

在现实中,经常使用信用卡或消费信贷类产品的人,常常会感觉自己并没有如此多的消费,对于过往买了什么也会记不清,原因就在于此。因为相比于现金支付,通过消费信贷的支付行为,无论是“支付的痛苦”带给自己的切身“痛感”,还是“掏钱行为”的仪式感,都在无形中被削弱了,自然也就不记得有哪些消费,再一次消费时,就会变的更容易。

当然,即便不从行为经济学的角度去分析,技术的发展,也足以让我们感觉到支付的便利性。在消费信贷与零售商的合作中,通过POS机、电子支付等方式实现无现金交易,再由银行统一结算,能够极大的提高支付结算效率。同时,消费信贷与互联网支付、移动支付等方式的结合,也让消费者实现了跨时间、跨空间的消费,进而改变消费者的消费习惯。

四

默认选择的消费信贷

无论是消费信贷触手可得的现在,还是在过去,消费信贷从来都不是唯一的支付手段。通过消费信贷达到扩大消费的目的,首要条件是消费者使用消费信贷,如何扩大使用范围便成了关键。

理性的消费者会进行自我约束,合理使用信贷资源。然而,总会有过度负债的发生。一些研究认为,过度负债消费的发生,是由于消费信贷市场的复杂性和信息不对称,使消费者很难做出明智的借贷决策。

老美一位金融学教授的研究发现,大部分消费者在被推荐使用信用卡(或其他消费信贷)时,都会倾向于选择接受,只有1/4多一点的消费者会选择使用哪家产品,显然何种方式的消费主要是由商家决定的。

当互联网消费时代到来后,这种选择变得更为简单,商家或平台只需要将消费信贷的选择放在第一顺序即可,而“懒惰”的消费者,缺乏动力去主动选择或改变。

也正因为此,在“次贷危机”发生后,金融消费者教育的重要性,又被提高到了新的高度,监管也加强了对消费信贷市场的监管,强制信息披露,清理一些明显有问题的金融产品。

有很多人质疑这种“默认首选”的合理性,但其实关键并不在此,因为支付是消费必经的一个步骤,除了“默认首选”外,有更多选项供消费者选择,理性的选择和“多看一下”才是其中的“关键先生”。

五

养成一种消费文化

毫无疑问,影响消费的因素是复杂多面的。但在所有因素中,消费文化是影响消费者行为最持久、最广泛、最深刻的因素,消费信贷影响消费行为最根本的原因在于,消费信贷通过改变人们的支付习惯,潜移默化地改变了人们的消费文化。

广泛被认同的就是老美的消费文化,消费信贷则在其中扮演了最重要的角色。

考尔德在《融资老美梦》中,清晰的描述了老美消费信贷历史:

“负债消费已经成为老美消费文化的一个重要部分,但是老美人并非天生喜欢负债消费,在1915-1930年,消费信贷作为一种金融创新,引入到零售业中,极大地扩展了消费市场,并从根本上改变了人们的消费习惯和消费文化”。

这种消费的方式,逐渐演变成一种消费习惯,进而影响了消费者的消费行为,这种行为又会进一步影响其他人消费的方式,最后在全社会形成一种消费的文化。

但是,消费文化并非适用于每一个国家。一个很简单的案例是,老美的消费主义文化移植到中国会引起极大的反弹,当下社会中对于“消费主义”的反思,对于铺张浪费式消费的批判,就是不同国家、不同文化背景下,对于消费截然不同的态度。

正如中国金融学的主要奠基人黄达所言:“金融的原理源于市场经济,具有不分国家、民族的意义,但这种共同规律在不同文化平台上的显示,却绝非必然雷同”。

因此,在研究消费对于经济的影响中,以消费率、最终消费率、消费金融渗透率等指标,作为同等标准去对比,合理性或许仍然有待商榷。

《如接近88%的95后使用过消费信贷产品意味着什么.doc》

将本文的Word文档下载到电脑,方便收藏和打印。

推荐度:

点击下载文档

文档为doc格式

看过《如接近88%的95后使用过消费信贷产品意味着什么》的人还看了以下文章

- Hollister霍利斯特怎么样?是干什么的?哪个国家的牌子2021-04-25

- HYTORC凯特克怎么样?是干什么的?哪个国家的牌子2021-04-25

- 华登国际WALDEN怎么样?是干什么的?哪个国家的牌子2021-04-25

- Hilton希尔顿怎么样?是干什么的?哪个国家的牌子2021-04-25

- 惠菲宁怎么样?是干什么的?哪个国家的牌子2021-04-25

- Huntsman亨斯迈怎么样?是干什么的?哪个国家的牌子2021-04-25

- GEAppliance怎么样?是干什么的?哪个国家的牌子2021-04-25

- H2O+水芝澳怎么样?是干什么的?哪个国家的牌子2021-04-25

- 高步怎么样?是干什么的?哪个国家的牌子2021-04-25

- Gateway怎么样?是干什么的?哪个国家的牌子2021-04-25

- GL格朗怎么样?是干什么的?哪个国家的牌子2021-04-25

- Gretsch Drums怎么样?是干什么的?哪个国家的牌子2021-04-25

延伸阅读

在数字化和人工智能浪潮的推动下,医疗健康行业正经历着前所未有的变革。然而,由于资源不均衡以及智慧医疗技术产品化步伐尚显缓慢,对于普通大众而言,许多人依然难以接触和享受到智慧医疗产品和服务。在这样的时代

2024-02-18

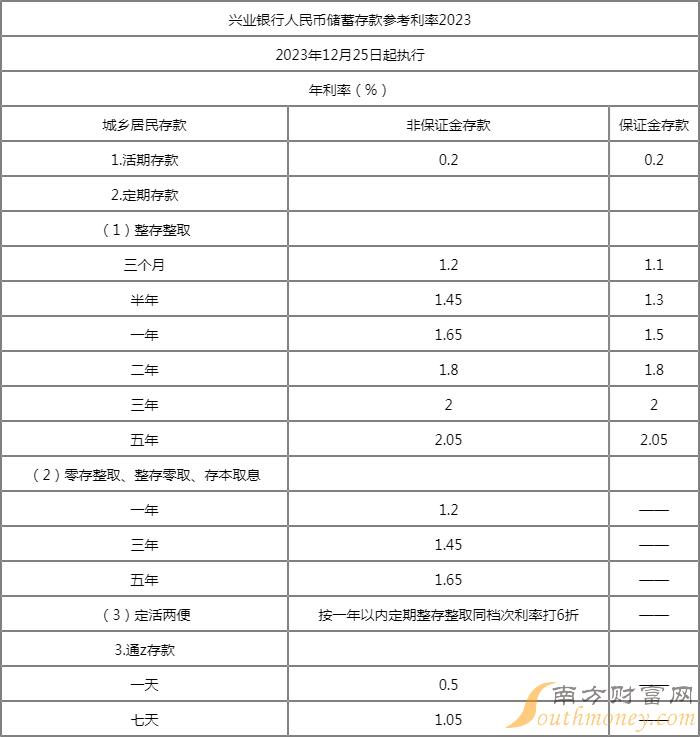

2024兴业银行整存整取利率调整 二年、三年整存整取产品多少?兴业银行股份有限公司(简称兴业银行)1988年8月成立于福建省福州市,是经、央行批准成立的首批股份制商业银行之一,也是中国首家赤道银行。2

2024-02-18

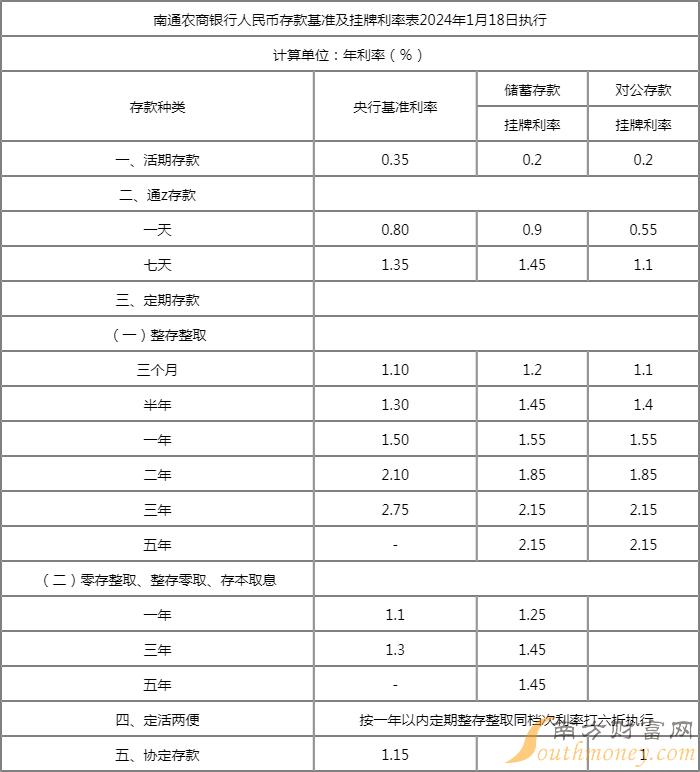

2024南通农商银行整存整取利率调整 二年、三年整存整取产品多少?江苏南通农村商业银行股份有限公司(以下简称“南通农商银行”)由南通两家有着70年的农村信用金融机构&mdash

2024-01-23

趋势选股系统股票工具数据整理,截至2024年1月22日,养老产品相关公司市盈率排行榜中,粤传媒位列第一位,市盈率达到105 76倍;南京商旅排名第二,市盈率为68 14倍;天茂集团排名第三,市盈率

2024-01-23

指纹识别产品概念股有哪些股票?欧菲光(002456):1月23日盘中最新消息,欧菲光昨收6 95元,截至11时29分,该股涨3 31%报7 190元 。2023年第三季度季报显示,欧菲光公司总营收

2024-01-23

一粒小小深山野生南酸枣是如何走出深山、逆袭成为家喻户晓的“糕”富帅?1992年,齐云山公司依托崇义当地得天独厚的野生南酸枣资源研发出“南酸枣糕”这个新品

2024-01-22

相关石墨产品概念股有:(1)、华控赛格:从近五年总资产收益率来看,近五年总资产收益率均值为-3 55%,过去五年总资产收益率最低为2022年的-5 62%,最高为2019年的0 2%。其经营范围为

2024-01-22

根据本站趋势选股系统数据统计,截止2024年1月19日收盘,农产品概念股票共有5只个股收盘价向上突破了5日线。其中乖离率较大的个股有音飞储存、芒果超媒、和邦生物等,乖离率分别为13 49%、1 4

2024-01-22

海产品行业上市公司有:国联水产:1月19日主力资金净流入1472 3万元,超大单资金净流入19 13万元,换手率4 2%,成交金额2亿元。公司主要从事以白对虾和预制菜品为主的餐饮食材及水产食品的研

2024-01-22

相关农产品加工概念股票有:(1)、朗源股份( 300175):从公司近五年总资产收益率来看,近五年总资产收益率均值为-5 6%,过去五年总资产收益率最低为2020年的-21 86%,最高为2018

2024-01-22