本文转自国际金融报(id:gjjrb777),转载请注明来源..

黎明前的黑暗最可怕!

一份标注着“特急”的《关于立即暂停批设网络小额贷款公司的通知》来势汹汹,《互联网小贷管理办法》还在赶来的路上,整个互联网金融行业人心惶惶。

近几日来,《国际金融报》记者多方采访了解到,一场现金贷行业的“大逃杀”已拉开大幕。

据业内人士透露,自监管将进一步加严的风声传出以来,不少现金贷平台便开始缩量、计划“出逃”:一部分人期望在政策落地前“抢跑”,保留胜利果实;也有的在等待靴子落地,伺机而动。

而这可能导致连锁反应的出现,包括借款人还款能力及意愿减弱、平台逾期率急剧增高……

1 逾期率急剧增高

11月21日,自互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额贷款公司的通知》以来, 综合利率红线、放款牌照、资金来源已成为压在现金贷平台上的三座大山。

其中,综合利率红线带来的“震动”最大。

根据最高人民法院关于审理民间借贷案件适用法律若干问题的规定,年利率36%为民间借贷的“利率红线”,若超过则为“高利贷”产品。但在实际操作过程中,部分现金贷平台打起“擦边球”,为覆盖其运营、资金成本,执行低利息+高平台服务费,得到远高于36%的年化综合息费率。

上海某中型现金贷平台高管在接受《国际金融报》记者采访时表示,小贷牌照被限定发放,至少可以通过业务渠道合作形式来开展。但综合利率红线一旦被划定后,对现金贷平台而言就意味着只有三个选择:首先,这个市场99%的平台都要被迫选择退出;第二,转营线下业务;第三,通过其他模式来变相经营。

值得一提的是,严监管煎熬的不仅仅是相关平台,借款方的心理也在因此悄然改变。

众所周知,现金贷借款用户“共债现象”极其严重,“拆东墙补西墙”是整个行业的“潜规则”。 但随着现金贷平台纷纷加速收紧放款,使得借款用户除了客观还款能力变差外,主观还款意愿也在减弱。

据《国际金融报》记者了解,自从监管将进一步加严的风声传出以来,不少头部现金贷平台已考虑到上述可能性,选择了提前停止放款,或明显降低日放款额度。

前述高管表示,目前我们平台数据显示,逾期率已大幅上升,催收难度急剧增加。

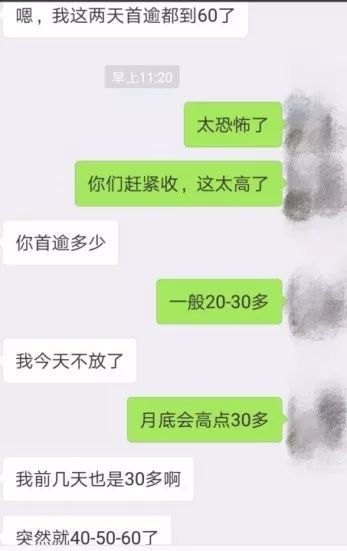

“太恐怖了!”另一家现金贷平台的高管在相关金融群坦言,在头部现金贷平台逐步开始缩量时,位于食物链中下层的现金贷平台首次逾期率急剧增高,一般在20%至30%左右的首次逾期率,目前最高可达60%。

▲某现金贷高管金融群截图

“现在看来,市场似乎正在应对和慢慢消化政策风险,但等监管政策对于是否划定36%综合利率红线靴子落地后,就会面临更为严重的抛盘,带来市场整体的还款压力。与此同时,低收入借款人的瞬间破产可能会引发更为严重的社会问题。”前述高管表示。

1 警惕蔓延式风险

恐慌是会蔓延的,这不仅是一场现金贷平台、借款人与监管之间的博弈,还会延伸到未从事现金贷、或现金贷资产占比很小的P2P平台。

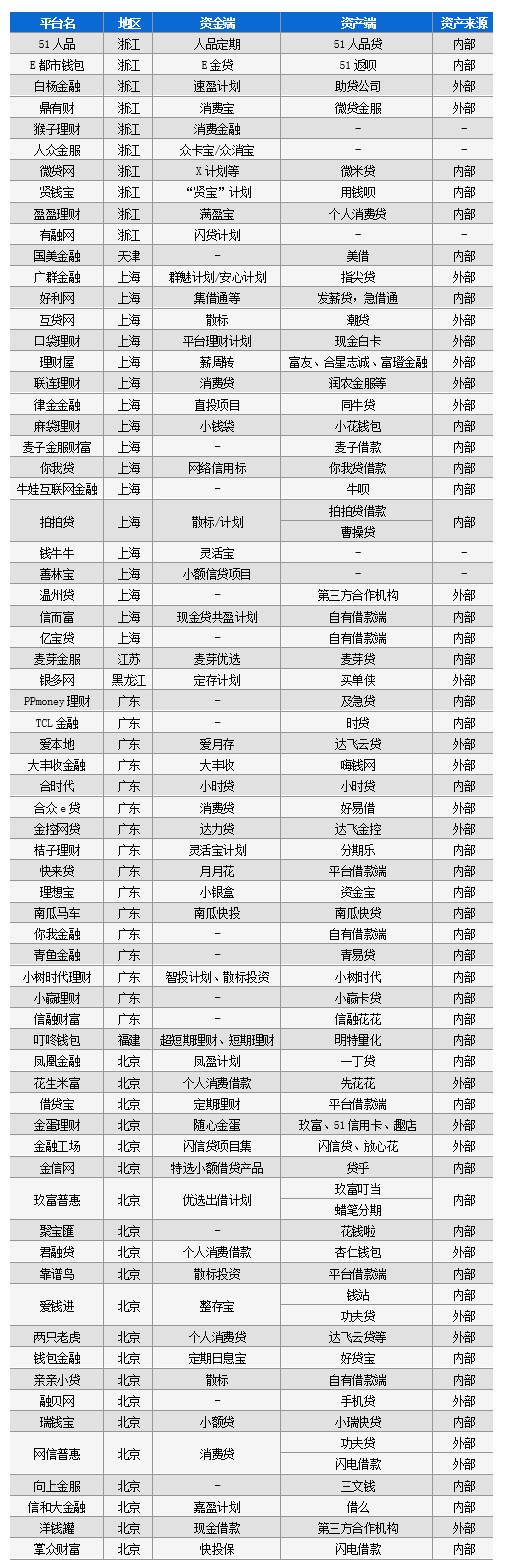

近期赴美上市的几家“金融科技”公司,无不是借了“现金贷”的东风,讲着“中国普惠金融科技”的故事。据网贷之家不完全统计,目前有68家P2P网贷平台有现金贷业务,包括拍拍贷、信而富等平台,约占P2P网贷行业正常运营平台数量的3.44%(截至2017年10月底,P2P网贷行业正常运营平台数量为1975家)。

▲P2P网贷平台涉及现金贷列表 资料来源:网贷之家研究中心

这些P2P平台的背后,是数以百万计的投资人。一旦现金贷市场出问题,这种蔓延式的风险,也会推升相关P2P平台的坏账风险与挤兑风险。

以上海待收金额在30亿元左右、名为“口袋理财”的理财平台为例,其旗下有三个从事现金贷业务的平台,分别是极速现金侠、信用白条和极速钱包。而这三个现金贷平台的存量余额占整个平台存量的80%左右,而且该理财平台的其他资产端大部分均集中在其他现金贷平台里。

与此同时,那些本身没有开展现金贷业务的平台也可能受到波及。

比如, 目前现金贷用户与消费分期用户高度重合 ,即便这些消费分期平台的综合费率可以控制在36%以内,但一旦现金贷方面出问题,消费分期用户就可能发生大面积逾期。

除此之外,当风险来临,几乎所有人都会选择退守观望,等一切尘埃落定。而这种持币观望,可能会导致相关P2P平台等的流动性风险。

3 呼吁分阶段治理

现金贷监管趋严已成事实。

那么,面对可能发生的诸多蔓延式风险,监管层、业内可以做些什么?

一是,监管能否考虑给予“缓冲期”。

有业内人士对《国际金融报》记者表示,“在当前市场预期过分悲观的情形下,分阶段治理的方案或许更合适:在未来的12个月内,将利率逐步降低至36%以内,给予现金贷平台足够的时间去清理存量,并按计划退出。”

二是,监管方面需要对共债现象作出限制。

“比如,要求现金贷平台共享借款人脱敏数据,对共债链条做出3家或者5家等限制。只有这样,才会让共债链条逐步减少,市场恐慌情绪逐步释放。”上述业内人士补充称。

业内人士期待,经历疯狂后,现金贷可以回归理性,实践真正的普惠金融。而这无疑需要监管方、现金贷平台和市场的共同配合。

记者 暮立