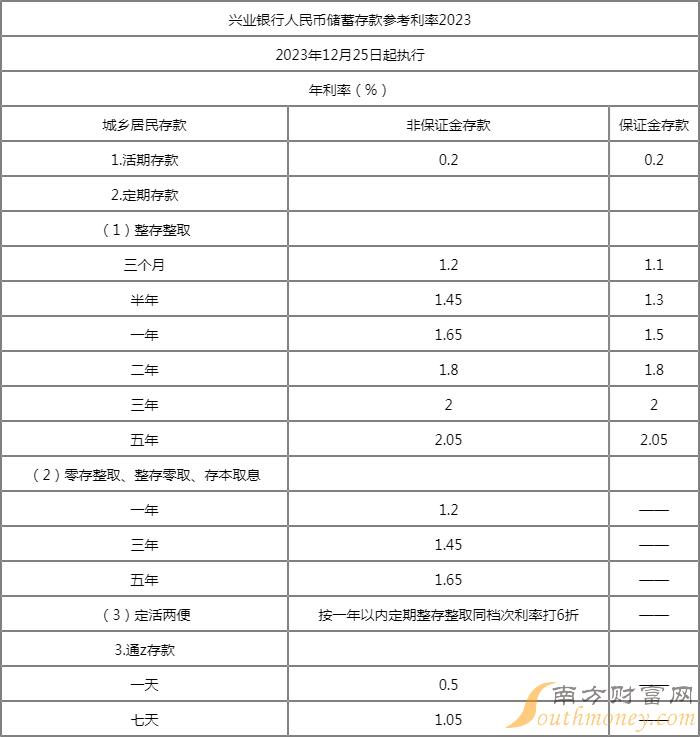

近年来,各金融机构竞相推出各种个人理财产品,其名目和花样之多,让投资者一时无从下手。与商品价格、股票表现、信用事件等挂钩的结构新颖、名义预期年化收益率较高的理财产品层出不穷,产品线逐渐丰富。但不少投资者发现,部分银行发行的挂钩型理财产品,预期最高预期年化收益惊人,但实际预期年化收益往往较低。比如某银行近期一款预期最高预期年化收益超8.4%的产品,到期实际预期年化收益率仅2%。个人理财产品市场的快速发展需要投资者在投资理念和产品知识方面不断成熟,在此简要介绍挂钩型理财理财产品,希望能对投资者的投资理财决策有所帮助。

什么是挂钩型理财产品,它与一般的理财产品有什么不同?挂钩型理财产品,是商业银行向投资者发行的一种特殊的理财产品,该产品的预期年化收益与一些指标相挂购,产品预期年化收益由理财期内挂钩标的资产预期年化收益率决定。近年来,挂钩型理财产品发展迅猛,仅2016年上半年就有722款挂钩型理财产品发行。挂钩型理财产品的发行主体也逐渐由外资银行向股份制商业银行过渡。

作为创新型产品,挂钩型理财产品给投资者带来了更多的选择。但是,挂钩型理财产品并非没有风险。而挂钩型理财产品和一般理财产品差别较大,对于其实际预期年化收益率是否能够达到预期最高预期年化收益率,两者难以进行类比。

挂钩型理财产品的回报率通常取决于挂钩资产的表现。根据挂钩资产的属性,挂钩型理财产品大致可以细分为外汇挂钩类、指数挂钩类、股票挂钩类和商品挂钩类等。结构性理财产品的预期年化收益随着标的资产价格的变动而变动,因此其风险主要来自挂钩标的物,标的物的风险势必会传递到挂钩型理财产品。

与标的资产相类似,理财产品面临的风险主要有市场风险、信用风险、流动性风险,除此以外理财产品还有自身独特的风险来源,主要有:一是流动性风险。一般情况下挂钩型理财产品是封闭的,产品存续期内投资者没有提前有赎回理财产品的权利;即使允许提前赎回,也将付出较大的代价。二是投资的风险,理财预期年化收益率设计结构较为复杂,对于缺乏专业知识、相关投资经验的投资者来说难以判断其投资价值和风险。

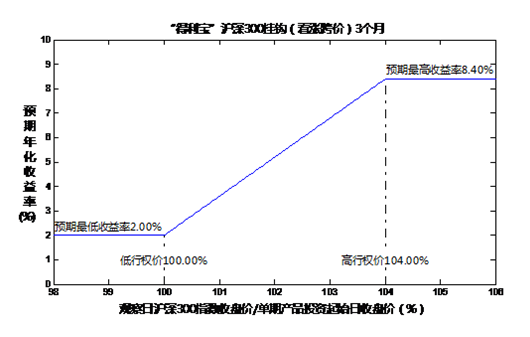

如本文第一段中提到的某银行挂钩沪深300指数的一款挂钩型理财产品,假定某投资者认购单期产品1,000,000元人民币,单期产品投资起始日为2017年4月14日,单期产品投资到期日为2017年7月13日,单期产品预期投资期限为90天,单期产品观察日为2017年7月10日,单期产品观察期为2017年4月14日(含)至2017年7月10日(含)的每一个银行和证券市场交易日。假设单期产品投资起始日挂钩标的收盘价为3500,可能的投资情况如下:

情景一:若在单期产品观察日当天沪深300指数收盘价为3486,小于3500(3500*100.00%=3500),则单期产品历史预期年化收益率为2.00%,投资者收回产品本金,并获得产品预期年化收益人民币4,931.51元(1,000,000*2.00%*90/365=4,931.51);

情景二:若在单期产品观察日当天沪深300指数收盘价为3598,大于3500(3500*100.00%=3500),且小于3640(3500*104.00%=3640),则单期产品历史预期年化收益率为6.48%(2.00%+160%*(3598/3500-100.00%)=6.48%),投资者收回产品本金,并获得产品预期年化收益人民币15,978.08元(1,000,000*6.48%*90/365=15,978.08);

情景三:若在单期产品观察日当天沪深300指数收盘价为3675,大于3640(3500*104.00%=3640),则单期产品历史预期年化收益率为8.40%,投资者收回产品本金,并获得产品预期年化收益人民币20,712.33元(1,000,000*8.40%*90/365=20,712.33)。

对于挂钩型理财,其最高预期年化收益率仅在投资方向选择最准确时出现;大概率情况下,到期实际预期年化收益率会跌入后几档预期年化收益。甚至于某些设计激进、可冲击更高预期年化收益的产品,还可以设计成不保本的,即投资人要承受产品到期出现本金亏损的可能性。

由于目前市场上出现的挂钩型理财产品中存在预期年化收益区间巨大、历史预期年化收益率远高于实际预期年化收益率等问题,对一些缺乏专业能力和经验的老年投资者而言,很容易高估历史预期年化收益,甚至把预期最高预期年化收益率误以为实际预期年化收益率。一些市场研究机构的调查表明,在购买过结构性理财产品的老年人中,有近八成人认为这类产品的风险较低。因此,建议老年投资者或者风险承受能力较低的投资者,尽量避免购买历史预期年化收益率较高的挂钩型理财产品。

挂钩型理财产品的设计较为复杂,产品说明书往往晦涩难懂,而普通客户大多缺乏专业知识,不少人买此类理财产品时并未真正认识到风险,单纯被高预期年化收益率所吸引。

因此,提高挂钩型理财产品的透明度和相关信息的有效性势在必行。同时,监管部门要加强监管力度,要强化投资者教育,让投资者充分认识其中存在的风险,打破可能存在的“刚性兑付”预期。