品钛创始人 董骏

品钛创始人 董骏

以P2P切入互联网金融行业的公司正在逐个转型。据创业邦了解到,2016年6月2日,积木盒子全面转型,成立母公司PINTEC(品钛)。PINTEC集团成立后,创始人董骏将出任集团CEO,此前董骏为积木盒子的CEO。同时,PINTEC旗下为用户提供信贷的“读秒”公司也宣布成立。

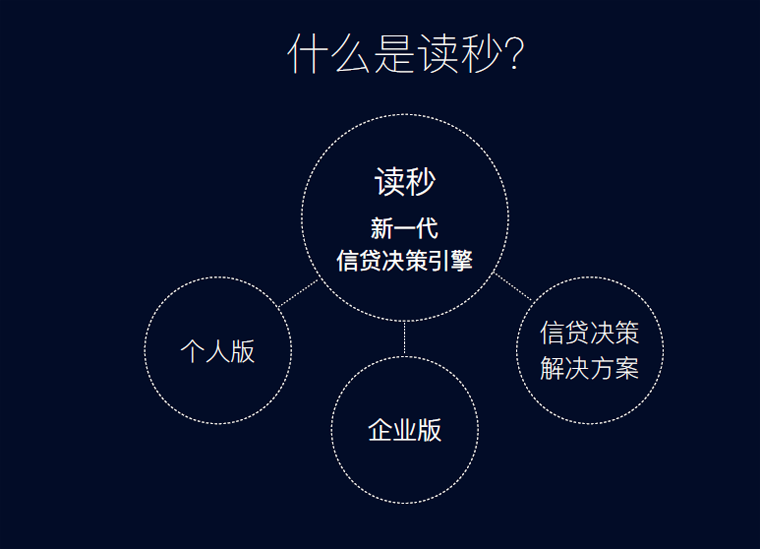

其实,在宣布成立公司之前,读秒已经开展了一年的业务。现在已由纯线上的个人无抵押、无担保的信贷业务发展到个人线上信用贷款、小微企业线上信用贷款和针对机构客户的线上信贷解决方案三类。

读秒创始人 周静

读秒创始人 周静

目前,品钛Pintec旗下除了有网络借贷平台积木盒子和读秒之外,还包括基金销售公司一点基金,企业征信平台企乐汇和即将上线的智能投顾,至此积木盒子已由P2P平台转变为智能金融服务商。

10秒可贷5万块

作为积木盒子全面转型的产物之一,读秒上线1年时间已获得162万的申请用户,累计放款248万笔。读秒在针对个人用户方面,可实现10秒内为其提供最高5万元的现金授信决策。在对小微企业的服务中,读秒可提供最高60万元的线上贷款。

读秒的核心产品是一款纯线上的数字化的信贷服务引擎,其运用大数据风控和精准决策运营模型进行信贷决策,驱动多种形式的纯线上无抵押无担保贷款服务,是新型零售信贷产业的引擎和基础。

周静告诉创业邦(搜索微信号:ichuangyebang)“想要改变中国零售信贷行业的现状,产品首先要解决几个痛点和符合3条原则。”

首先来说痛点。

第一,无论是个人还是小企业,信贷需求旺盛,但高门槛和复杂的流程压制了他们的需求。企业或者个人对信贷的需求大多被磨灭在在长时间的等待和复杂的流程之中。

第二,对于金融机构来说,尽管它们也想做零售信贷,但是这个市场非常的碎片化,所以需要投入的成本高。

“每一单都很小,那怎么样才可把边际成本降下来?怎么才可以盈利?这是金融机构所面临的痛点。”

针对上述痛点,周静认为信贷产品必须具备三点:

第一,具有高便捷性。

“移动互联网时代的信贷,一定要在手机上也可以做到全流程的申请,获得实时的结果。”

读秒优势之一:超极便捷

第二,超强的适配性。

“这款产品本身要适用于不同的场景,具有超强的适配性。只做信贷服务的读秒会有500多个数据维度,针对各个场景的服务可以做到深度定制。”

读秒优势之二:超强适配

第三,具有可持续性。

“金融机构的痛点就是需要非常大的投入,而可持续性却不高,所以他们做很难,这也是我们需要深耕的地方。”

读秒优势之三:持续发展

渣打都做不到,读秒为啥可做到?

周静在金融行业拥有20年的风险管理经验,曾在Capital One任职8年,经历过产品、市场以及风控等岗位。随后,她又在渣打银行任职9年,创立了渣打银行零售风险管理团队,任渣打银行中国零售银行首席风险官,管理超过50亿美元的信贷资产。

她曾在渣打银行花了8年的时间去把个人信贷的流程进行压缩。把时间从10天缩短到7天,又从7天缩短到3天,她甚至想要做到1天就可获得信用额度。但是,如果想再进一步的优化,做到实时授信,却不可能了。当时周静花了很长时间研究为什么传统信贷做不到实时授信?

后来她发现那是因为传统信贷的流程是“线性的”,必须排着队等着一个一个环节的审核。“无论流程如何压缩,次序是不可以打乱的。”

“但是,我们做读秒引擎,把这些流程都放在了一起,各个环节之间是平行的,可实时做测算,可以实时的给用户授信。并且边际成本是越来越低的。”

但其实市面上已经有像蚂蚁金服的“花呗”和京东白条以及一些其他的第三方信贷公司,那读秒有何优势呢?周静告诉创业邦(搜索微信号:ichuangyebang),“我们有两个主要的优势。”

第一,相比较于传统银行,读秒最快10秒钟可作出决策。

第二,相比较于花呗和京东白条主要面向的是其白名单的客户,读秒做的是全平台,面向全国所有用户。

“从一开始,因为我们不是在体系里面(指消费场景)孵化持续的产品和公司,所以我们面对的是一个开放的市场。这两个角度来讲,第一,我们面对的客户群非常广。第二,我们的时效性非常快。”

PINTEC(品钛)创始人董骏告诉创业邦(搜索微信号:ichuangyebang),“我们现在正在打造一个闭环,从前端获客到后端资产管理,以及不良资产处置,我们都在做。除了BAT,读秒和其他产品相比最重要的优势就是它可依托于品钛的整个的链条。”

另外,周静认为在零售信贷行业,拥有大量数据不是最重要核心竞争力,如何精准的用数据驱动决策和运营才是可持续的关键。

读秒从数据湖中进行数据挖掘、特征提取以及机器学习,从而在风控、获客、定价以及运营和客户维系方面着力

她告诉创业邦(搜索微信号:ichuangyebang),“在读秒引擎中,大数据不但被用来完善风控,更被用来做精细运营,从用户活跃度,收益,风险,成本多个纬度大幅度提高信贷效益,降低边际成本,优化资金使用效率。”

据悉,读秒与各类线上线下企业和金融机构共同开发适合不同场景的智能信贷服务。已与去哪儿、携程、58同城、法国安盛集团、康德乐等公司达成了合作。