《2015年小贷发展报告》于近日发布,报告显示,目前国内小贷行业呈现出贷款小微化程度不足、利率高利贷化、移动渠道化、审批率偏低等四个特点,而这些鲜明的特征恰恰表明了在国家大力推动普惠金融的大背景下,全国近九千家小贷公司急需进入小贷2.0时代的转型机遇。

小贷公司普惠得分已与银行齐平

小额贷款公司从2005年先行先试以来,已经走过了10年历程,截止到2015年第三季度,全国共有小贷公司8965家,贷款余额9508亿元。据融360之前所做的普惠金融报告显示,在普惠指数总得分中,2015年小贷公司与银行分值齐平,得分为65分,成为提供普惠金融服务的主体。小贷公司由于自身规模小,对于贷款申请者的要求相对于银行较低,主要服务于在银行难以贷款的客户,审核流程简单,在“普”方面获得了较高的得分。

在产品数量方面,小贷公司在整个金融行业的产品比重则呈快速增长趋势。据融360的数据,从2012年的31%增长到2015年的41%。与之对应的是,银行的产品占比呈下降趋势,从2012年的52%降到了2015年的21%。

而在小贷公司的数量地区分布上,东部、西部地区发展较快,中部地区发展相对缓慢。江苏省和辽宁分别都超过600家。从各省贷款余额看,江苏、浙江、重庆位居前三名。

放款额度与用户需求背离

但是,用户需求的小微化和小贷公司追求大额放贷之间存在比较明显的错位。贷款额度是影响金融机构管理费用的重要因素之一,对小贷公司也不例外。为了追求更高的收益并降低成本,小贷公司有提高贷款额度的冲动。据融360数据,从2012年到2015年,小贷公司每单贷款金额从2万元一路增长到9万元,平均放款额度处于快速上升态势。

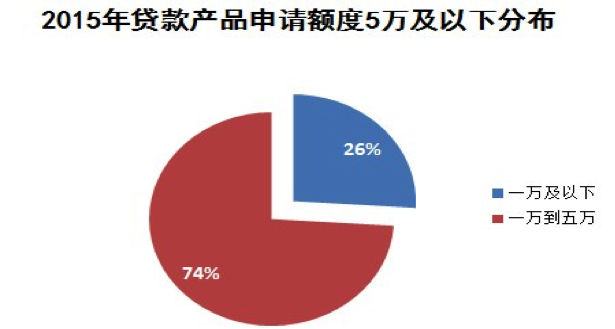

与此相对应,在贷款产品申请额度中,5万及以下占比较大,增速较快,从2012年的16%增长到了2015年的48%。而在5万及以下额度区间中,一万及以下的额度占比较大,从2012年的14%增长到了2015年的26%,增速明显。可见,用户申请额度呈“微小化”趋势。

上图:2015年贷款产品申请额度5万及以下分布

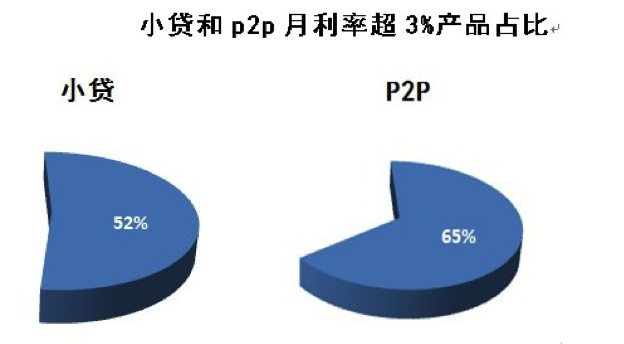

短期产品占6成 利率高利贷化

据融360数据,近3年来,12期及以下产品占整个小贷订单总数居高不下,一直超过60%,这意味着,用户申请小额贷款,主要用于短期周转。

根据最高人民法院发布的相关规定,民间借贷双方约定的年利率超过36%,相当于月利3%,超过部分的利息约定无效。据融360统计,52%的小贷公司和65%的P2P平台产品处于高利贷水平,月利率超过3%。对于申请人而言,是很大的成本负担。

上图:小贷和p2p月利率超3%产品占比

审批率持续走低 抵押要求高

但同是作为提供小微金融服务的机构,小贷和P2P平台的审批率基本接近,都由2013年一度的20%,持续下降到如今的15%左右。这主要受制于国内宏观经济疲软,客户质量下降。抵押物贬值,贷款风险增大,从而收紧信贷。

从抵押物的要求看,小贷为11%,p2p为4%。因为信用积累的缺乏和抵押物的缺失,使许多低收入人群难以获得及时方便的金融服务。小贷公司较高的抵押物比重,变相提高了金融服务门槛。

上图:审批率走势

小贷申请移动化趋势明显

随着智能手机的普及,通过移动互联网获取信息和进行各种操作成为新常态。从融360统计数据可以看出,小贷订单中的移动用户处于快速上升趋势,到今年三季度有八成的订单来自于移动用户。

融360 CEO叶大清表示,近期,“供给侧改革”成为高频热词,这是“中央经济治理思路的重大转变”。过去的经济模式主要是从需求端发力,所以过多依赖刺激政策来提高需求。“供给侧改革”则是从供给端入手,增加有效供给,从根本上解决供求不平衡,并理顺供求结构的失衡。如投资比重过重,消费与服务不足。如低附加值和粗放式的投资过多,如中低消费品过剩,高品质消费品却不足等。

互联网金融势必成为供给侧改革的重要推动力,也将获得巨大的发展。李克强总理反复提及要唤醒“沉睡的资金”,让资金流向实体经济最需要的地方。互联网金融可以同时唤醒经济体系中“沉睡的资金”,更有效率地将资金配置到创新企业、小微企业等有活力的实体经济,以及广大的消费者。

互联网金融在供给侧改革中的作用,可以表现在三方面:

第一,有效打破信息不对称,为社会资本进入有效投资领域搭建渠道,提供强有力的资金支持,直接有助于改善“供需错配”局面;

第二,通过大数据、云计算等先进手段,使得资源利用最大化、资产配置更趋合理,使非系统风险得以降低;

第三,为沉淀的社会资金实现更好的经济回报。

叶大清最后建议,在互联网+和普惠金融成为政府主导政策的大背景下,小贷的前景无疑是广阔的,但小贷公司需要充分利用时机进行转型升级。他认为至少可以从五个方向发力:着力于互联网化,重视移动端,尝试使用大数据风控技术,挖掘细分市场,引进创新人才,最终实现提高效率、降低成本。假以时日,“小贷模式+移动互联网”有潜力成为未来的社区银行和互联网银行。